A napokban egy érdekes cikk járta be a nemzetközi híroldalakat, amelyet magyar oldalak is átvettek. Ezt egy független cég állította össze, amely arra a kérdésre kereste a választ, hogy ki kereste a legtöbb pénzt a Hedge Fund világban. A lista szerint Soros György az első, és egy kivétellel a legelső 10 helyezett között olyan emberek vannak, akik valóban nagyon ismertek az ágazaton belül, például Kovner, Cohen, Bacon, Lampert. (a táblázat forrása: portfolio.hu)

Az összeállítás mindenképpen érdekes, de valós értéke nagyon kevés van. Ez azért fontos, mert a cikk azt sugallja, hogy a legjobbakról készített listát, és azt is, hogy a megkeresett pénz közvetlen értékmérője a befektetési döntéshozatal teljesítményének. A "Ki a legjobb" kérdésre azonban nem képes válaszolni. Bár a kérdés egyértelműnek tűnik, valójában nagyon nehéz, ha nem lehetetlen megválaszolni. A spekulációs teljesítmény legfontosabb értékmérője az elért hozam, azonos (jellemzően éves) időszakra lehozva. Ezen felül érdekes lehet még a kockázat vizsgálata, ezt leggyakrabban a szórással és a Sharpe mutatóval szokták vizsgálni, személyes véleményem szerint első körben is alkalmasabb a drawdown és a MAR ráta használata (esetleg Calmar vagy Sterling ráta - mindezekről lesz szó egy későbbi írásban), illetve a Sharpe helyett a Sortino beiktatása. Szintén fontos lehet a konzisztens teljesítmény kielemzése is, de a legfontosabb mégis csak az elért hozam. A helyzet azonban az, hogy akár ezeket használjuk, akár más módszert alkalmazunk, módszertani problémákba mindenképpen beleütközünk a listán szereplő Hedge Fund menedzserek összehasonlítása kapcsán.

A listával kapcsolatban az első szembeötlő probléma értelemszerűen az, hogy a rajta szereplők nem ugyanakkor kezdték a Hedge Fund-jukat, és igen nagyok az eltérések. Soros és Dalio a hetvenes, Kovner és Lampert a nyolcvanas, Cohen és Paulson a kilencvenes években kezdte el saját cégét, de még 2003-ban indult Hedge Fund-ot is találunk a felsorolásban, a Brevan Howard-ot. Zárójelben tenném hozzá, hogy Soros 1969 óta folytatott aktív tevékenységet, aki nem hiszi, nézze meg a Pénz Alkímiája eredeti hazai kiadásának a 206. oldalán található táblázatot, az éves teljesítmény kimutatással.

Az nyilvánvaló, hogy az összehasonlításhoz ugyanolyan vagy legalábbis hasonló időtávot kellene megnéznünk, ha a megkeresett profit a mérce. Persze mondhatnánk, hogy aki később kezdte, és ugyanannyi pénzt keresett, mint az ágazatban régebb óta jelen lévő társa, az a jobb, de itt megfeledkeznénk egy fontos tényezőről. Lehet, hogy Paulson csak 13 éve kezdte, amikor az amerikai ingatlanválság eszkalálódott, és például Kovner már 11 éves előnyben volt hozzá képest a pénz gyűjtésben., Csakhogy amin Paulson a saját és ügyfelei részére a cikkben jelzett összeg kb. 80%-át megkereste, tételesen az ingatlancég CDS-ek és a pénzügyi szektor shortok, olyan egyedi lehetőségeket jelentettek, amelyekre Kovner legfényesebb nyolcvanas években lévő időszakára sem voltak jellemzőek, az általa akkoriban oly kedvelt árupiacokon sem. Akár felhozhatnánk az 1987 októberi tőzsdekrachot is, amikor a tőkeáttétellel shortolók elképesztő pénzeket kereshettek napok alatt. Ám még 1987 legnagyobb zsenije, Paul Tudor Jones egész éves hozama is eltörpül Paulson 2007-es teljesítménye mögött. Egészen mások voltak a két időszakban a kockázat/hozam arányok. A másik oldalon ugyanakkor azt is meg kell említeni, hogy az átlagos Hedge Fund hozamok, szinte minden szegmensben is, szelídültek az utóbbi években, sőt az utóbbi évtizedben is. Ezért ebben a tekintetben pedig érdemes lehetne egy átfogó elemzés keretében éppen az utóbbi időszakban indult Hedge Fund-ok vezetőinek teljesítményét felülsúlyozni. Hogy melyik hatás az erősebb, és ezek milyen arányban állnak egymással, szinte lehetetlen megmondani, de igen kicsi a valószínűsége annak, hogy éppen egyenlőek. Ezért a különböző időtartamot aktívan töltő menedzserek arányos összehasonlítása valószínűleg nem lehetséges. Ha nem így lenne, akkor azt mondhatnánk, hogy Paulson jobb, mint Soros, hiszen mindketten 39 évesen kezdték a saját Hedge Fund-jukat (igaz, az összeállítás csak Soros második cégétől kezd el számolni), és amikor Soros annyi idős volt, mint Paulson most, már sztár volt, de közel sem keresett ennyi pénzt (ami a cikk mércéje - hibásan). Mégis, valószínűleg kevesen értenének egyet egy olyan nehezen megfogható, kategorikus kijelentéssel, miszerint "Paulson jobb, mint Soros".

Szintén fontos tényező az összeállítás kapcsán, hogy az egyes Hedge Fund-ok nem ugyanazokat a díjakat számolták fel az ügyfeleiknek. Ennek részben az az oka, hogy egyesek a jó eredmény érdekében kénytelenek voltak magasabb költségeket fizetni például az informatikai fejlesztések, vagy a személyi kompenzációk területén. A listáról ide tartozhat például a Bridgewater, vagy a listán kívülről a Renaissance Technologies, a DE Shaw, vagy a Citadel. Más esetekben még milliárdos nagyságrendű kezelt tőkénél is a vezető személyi tudása és képességei termelik az alfát, és ezért igen magas díjat kérhet el. Ennek eklatáns példája Steve Cohen az összeállítás 9. helyéről. Főként a második esetben érdemes lehet a bruttó hozamot nézni, amely szintén lehet értékmérő.

Nem szabad megfeledkezni arról a tényről sem, hogy több a listán szereplő vezető, az aktív operatív döntéshozatalból visszavonult, akár időlegesen, akár végleg. Itt van mindjárt a sor elején álló Soros, aki máőr a nyolcvanas évek elején Niederhoffer-re (aki bőven megér egy külön bejegyzést hamarosan) bízta a hozzá beérkező tőke nem kis részét, az évtized végétől Druckenmiller-t tette meg fő stratégájává, amíg ő inkább az alapítványával volt elfoglava, Londonba költözött, és sokat utazott. Az ezredforduló után pedig hosszú évekre teljesen visszavonult a döntéshozatalból, és ma is csak ritkán szól bele a Soros Fund Management napi szintű működésébe. Általában is, még aktív vezetők idején is, a teljesítmény általában egy komoly csapat összesített erőfeszítésének az eredménye, különösen a listán szereplő Hedge Fund-ok szinte mindegyikénél. Még Steve Cohen is, a saját bevallása alapján a 10 milliárd dollár feletti kezelt vagyonból 1,5 milliárdot vont saját hatáskörbe.

Nem módszertani jellegű kérdőjel, de óhatatlanul eszébe jut az embernek, hogy valóban teljes körű volt-e az adatok összegyűjtése, amikor olyan nagy nevek maradtak ki, mint a már említett David Shaw, illetve James Simons, de említhetném akár a régóta sikeresen dolgozó Paul Tudor Jones-t is.

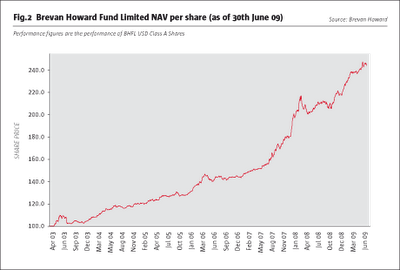

A listával kapcsolatban azonban a legnagyobb módszertani probléma a befolyt tőke miatt keletkezik. Értelemszerűen több befolyt tőkéből könnyebb abszolút szinten több pénzt  keresni. A Brevan Howard esetén már eleve egy 2000 utáni évekre jellemző magas szintekről indult az alap, közel 1 milliárd dollárt (870 milliót) gyűjtöttek az indulás előtt. Bár arról híresek, hogy 2008-ban és 2009-ben is képesek voltak pozitív hozamot elérni, nem is keveset 20 és 18 százalékot. Ám a hozam több mint 6 év alatt a szintén lenyűgöző, de mégsem kivételes 150%-os szintet ért el. Könnyen kiszámolható, hogy a tanulmány által jelzett 12,5 milliárd dolláros nyereség elérhetetlen lett volna az eredeti tőkével, sőt annak háromszorosával is (módszertani kérdés az összegek pontos beérkezése, ettől most tekintsünk el, és maradjunk a nagy biztonságú becslésnél). A Brevan Howard értékesítésért felelős munkatársai legalább olyan jó munkát végeztek, mint a portfolió menedzserek. Ezért a teljes nyereség alapján történő értékelés alapvetően téves a befektetési teljesítmény esetén, hiszen a kereskedői részlegtől független, exogén tényezők kulcsszerepet játszanak abban, hogy mekkora lesz a nyereség. Nyilván jobb hozam esetén könnyebb egy alapot eladni, de nem kizárólag ez a befolyt tőke nagyság sikeres bevonásának tényezője.

keresni. A Brevan Howard esetén már eleve egy 2000 utáni évekre jellemző magas szintekről indult az alap, közel 1 milliárd dollárt (870 milliót) gyűjtöttek az indulás előtt. Bár arról híresek, hogy 2008-ban és 2009-ben is képesek voltak pozitív hozamot elérni, nem is keveset 20 és 18 százalékot. Ám a hozam több mint 6 év alatt a szintén lenyűgöző, de mégsem kivételes 150%-os szintet ért el. Könnyen kiszámolható, hogy a tanulmány által jelzett 12,5 milliárd dolláros nyereség elérhetetlen lett volna az eredeti tőkével, sőt annak háromszorosával is (módszertani kérdés az összegek pontos beérkezése, ettől most tekintsünk el, és maradjunk a nagy biztonságú becslésnél). A Brevan Howard értékesítésért felelős munkatársai legalább olyan jó munkát végeztek, mint a portfolió menedzserek. Ezért a teljes nyereség alapján történő értékelés alapvetően téves a befektetési teljesítmény esetén, hiszen a kereskedői részlegtől független, exogén tényezők kulcsszerepet játszanak abban, hogy mekkora lesz a nyereség. Nyilván jobb hozam esetén könnyebb egy alapot eladni, de nem kizárólag ez a befolyt tőke nagyság sikeres bevonásának tényezője.

Azt viszont mindenképpen érdemes megemlíteni, hogy a magasabb kezelt tőke szinte minden esetben a teljesítmény rovására megy. A milliók keresése itt is könnyebben megy, mint a milliárdoké. A befolyt tőke és az elért hozam kapcsán érdekes megállapítást tesz a tanulmány a tőkesúlyozású hozamról. Állításuk szerint ez a mutató már alacsonyabb, mint a részvénypiaci hozam. Bár a legtöbb cikk megjegyzi, hogy önmagában az adat gyenge lábakon áll, tekintve, hogy az ágazat eredményei nem gyűjthetőek össze teljeskörűen, ez különösen igaz a kisebb alapokra. Ám a másik, sokkal nagyobb gond ezzel az érveléssel az, hogy megint nem veszi figyelembe az eltérő időszakok különböző körülményeit. A Hedge Fund ágazat 2000 után nőtte ki magát igazán, és éppen a részvénypiaci, ingatlanpiaci csúcsok idején érte el a legtöbb kezelt tőkét, magasan verve a korábbi időszakok hasonló értékét. A részvényalapoknál ez a tényező nem játszott lényegi szerepet a tőkesúlyozású hozamok esetén, hiszen azok korábban és a 2008-as zuhanások idején is (legalábbis eleinte) hasonló tőkét kezeltek.

A hivatkozott tanulmány így hasonlóan érdekes, mint az évente rendszeresen nyilvánosságra hozott "ki kereste a legtöbb pénzt" lista, ám a valós befektetési teljesítményt aligha adja vissza.

---

Ha szeretnél további érdekességeket olvasni a Hedge Fund-ok világáról, csatlakozz hozzánk a Facebook-on, és kövess minket a Twitter-en!