Az eddigiek során csak érintőlegesen esett szó a Hedge Fund-ok és a hasonló stratégiákat folytató megoldások egyik legnagyobb előnyéről. Ez nem más mint a szabad stratégia kialakítás miatti remek alternatíva lehetőség. Másképpen megfogalmazva a hagyományos befektetési eszközökkel történő esetenként alacsony korreláció megcélzása, vagyis az egymás közötti alacsony együttmozgás kihasználása, amely megteremti a hatékony diverzifikáció lehetőségét. Ez egyben csatlakozik ahhoz a témakörhöz, ami a kedvencem: a drawdown és ezzel összefüggésben az elérhető hozam elméleti és gyakorlati maximalizálásának a lehetőségei.

Miről van szó? Emberibb nyelven arról, hogy ha több eltérő tulajdonságú, és ami még fontosabb, különböző időszakban rosszul teljesítő befektetést vagy befektetési stratégiát futtatunk párhuzamosan, akkor olyan hozam-kockázat párosítást érhetünk el, ami további - tetszés szerinti - kockázat növeléssel elméleti, de nagyon gyakran gyakorlati lehetőséget is nyújt a hozam növelésére. Nem arról van szó, hogy valamiféle arbitrázs lehetőség merülne fel, a jövőbeni többlethozam ára a bizonytalanság és még siker esetén is a magasabb ingadozás.

Miért rejlik érték a különböző stratégiákban? Az automatizált trendkövető stratégiák tipikus fegyvere a különböző piacokon történő rendszeres, vagy akár folyamatos (lásd: Bill Dunn) pozíciófelvétel. A trendkövetésnek van egy valószínűségi előnye a pénzügyi piacokon. Ám ez nem lenne elegendő - kell az alacsony korreláció is.

Az alábbiakban egy nagyrészt véletlenszerű, de az emelkedés oldalára minimális valószínűségi előnyt tartalmazó grafikonokat mutatok be. Az elkészítés mögött egy nagyon egyszerű matematikai modell van, ennek a részleteivel most nem fárasztok senki, elegendő annyit tudni, hogy minden egyes nap a növekedés esélye egy kicsivel nagyobb, mint a csökkenésé. Ennek eredménye négy különböző stílusban és mértékben, de felfelé trendelő grafikon.

Ha egyenlő mértékben súlyozzuk a négy eszközt a portfóliónkban és más nem található benne, akkor eredőként a vastag fekete vonalat kapjuk meg. Feltűnő lehet, hogy ez az "árfolyam" amellett, hogy középen halad, szinte teljes mértékben mentes a számottevő ingadozásoktól, majdnem egyenes vonalat húzva halad előre, amíg a 4 eszköz értéke jóval nagyobb értékben szóródik. Ha a négy alap eszköz árfolyama egymással tökéletes mértékben mozogna együtt, akkor a fekete vonal nem lenne képes kisimítani az ingadozásokat, és lényegében azok átlagát hozná. Ám a négy árfolyam nem korrelál tökéletesen, így vannak időszakok, amikor egymással ellentétes irányban mozognak, és ezeket az egyenlően súlyozott portfólió már képes kisimítani.

Ha egyenlő mértékben súlyozzuk a négy eszközt a portfóliónkban és más nem található benne, akkor eredőként a vastag fekete vonalat kapjuk meg. Feltűnő lehet, hogy ez az "árfolyam" amellett, hogy középen halad, szinte teljes mértékben mentes a számottevő ingadozásoktól, majdnem egyenes vonalat húzva halad előre, amíg a 4 eszköz értéke jóval nagyobb értékben szóródik. Ha a négy alap eszköz árfolyama egymással tökéletes mértékben mozogna együtt, akkor a fekete vonal nem lenne képes kisimítani az ingadozásokat, és lényegében azok átlagát hozná. Ám a négy árfolyam nem korrelál tökéletesen, így vannak időszakok, amikor egymással ellentétes irányban mozognak, és ezeket az egyenlően súlyozott portfólió már képes kisimítani.

Hogyan lehet ezáltal - itt most egyelőre az elméleti szintekről beszélünk - növelni a hozamot? A megoldás, hogy a tőkeáttételt növeljük, ami megnöveli a hozamot. Értelemszerűen ugyanakkor ezzel arányosan a drawdown is nő. Ez látható a lenti grafikonon pirossal jelölve. Semmi mást nem tettünk, mint a portfólió változásainak az értékét kettővel megszoroztuk. Ezáltal egy az alapeszközökéhez hasonló szórású, és ami sokkal fontosabb: drawdown-nal rendelkező grafikont kapunk, amelynek azonban jóval nagyobb a hozama. Más szóval ugyanakkora kockázat mellett értünk el magasabb hozamot, kizárólag amiatt, mert az egyes eszközök különbözőképpen viselkedtek.

Hogyan lehet ezáltal - itt most egyelőre az elméleti szintekről beszélünk - növelni a hozamot? A megoldás, hogy a tőkeáttételt növeljük, ami megnöveli a hozamot. Értelemszerűen ugyanakkor ezzel arányosan a drawdown is nő. Ez látható a lenti grafikonon pirossal jelölve. Semmi mást nem tettünk, mint a portfólió változásainak az értékét kettővel megszoroztuk. Ezáltal egy az alapeszközökéhez hasonló szórású, és ami sokkal fontosabb: drawdown-nal rendelkező grafikont kapunk, amelynek azonban jóval nagyobb a hozama. Más szóval ugyanakkora kockázat mellett értünk el magasabb hozamot, kizárólag amiatt, mert az egyes eszközök különbözőképpen viselkedtek.

Miért rejlik érték a különböző stratégiákban? Az automatizált trendkövető stratégiák tipikus fegyvere a különböző piacokon történő rendszeres, vagy akár folyamatos (lásd: Bill Dunn) pozíciófelvétel. A trendkövetésnek van egy valószínűségi előnye a pénzügyi piacokon. Ám ez nem lenne elegendő - kell az alacsony korreláció is.

Az alábbiakban egy nagyrészt véletlenszerű, de az emelkedés oldalára minimális valószínűségi előnyt tartalmazó grafikonokat mutatok be. Az elkészítés mögött egy nagyon egyszerű matematikai modell van, ennek a részleteivel most nem fárasztok senki, elegendő annyit tudni, hogy minden egyes nap a növekedés esélye egy kicsivel nagyobb, mint a csökkenésé. Ennek eredménye négy különböző stílusban és mértékben, de felfelé trendelő grafikon.

Ha egyenlő mértékben súlyozzuk a négy eszközt a portfóliónkban és más nem található benne, akkor eredőként a vastag fekete vonalat kapjuk meg. Feltűnő lehet, hogy ez az "árfolyam" amellett, hogy középen halad, szinte teljes mértékben mentes a számottevő ingadozásoktól, majdnem egyenes vonalat húzva halad előre, amíg a 4 eszköz értéke jóval nagyobb értékben szóródik. Ha a négy alap eszköz árfolyama egymással tökéletes mértékben mozogna együtt, akkor a fekete vonal nem lenne képes kisimítani az ingadozásokat, és lényegében azok átlagát hozná. Ám a négy árfolyam nem korrelál tökéletesen, így vannak időszakok, amikor egymással ellentétes irányban mozognak, és ezeket az egyenlően súlyozott portfólió már képes kisimítani.

Ha egyenlő mértékben súlyozzuk a négy eszközt a portfóliónkban és más nem található benne, akkor eredőként a vastag fekete vonalat kapjuk meg. Feltűnő lehet, hogy ez az "árfolyam" amellett, hogy középen halad, szinte teljes mértékben mentes a számottevő ingadozásoktól, majdnem egyenes vonalat húzva halad előre, amíg a 4 eszköz értéke jóval nagyobb értékben szóródik. Ha a négy alap eszköz árfolyama egymással tökéletes mértékben mozogna együtt, akkor a fekete vonal nem lenne képes kisimítani az ingadozásokat, és lényegében azok átlagát hozná. Ám a négy árfolyam nem korrelál tökéletesen, így vannak időszakok, amikor egymással ellentétes irányban mozognak, és ezeket az egyenlően súlyozott portfólió már képes kisimítani. Hogyan lehet ezáltal - itt most egyelőre az elméleti szintekről beszélünk - növelni a hozamot? A megoldás, hogy a tőkeáttételt növeljük, ami megnöveli a hozamot. Értelemszerűen ugyanakkor ezzel arányosan a drawdown is nő. Ez látható a lenti grafikonon pirossal jelölve. Semmi mást nem tettünk, mint a portfólió változásainak az értékét kettővel megszoroztuk. Ezáltal egy az alapeszközökéhez hasonló szórású, és ami sokkal fontosabb: drawdown-nal rendelkező grafikont kapunk, amelynek azonban jóval nagyobb a hozama. Más szóval ugyanakkora kockázat mellett értünk el magasabb hozamot, kizárólag amiatt, mert az egyes eszközök különbözőképpen viselkedtek.

Hogyan lehet ezáltal - itt most egyelőre az elméleti szintekről beszélünk - növelni a hozamot? A megoldás, hogy a tőkeáttételt növeljük, ami megnöveli a hozamot. Értelemszerűen ugyanakkor ezzel arányosan a drawdown is nő. Ez látható a lenti grafikonon pirossal jelölve. Semmi mást nem tettünk, mint a portfólió változásainak az értékét kettővel megszoroztuk. Ezáltal egy az alapeszközökéhez hasonló szórású, és ami sokkal fontosabb: drawdown-nal rendelkező grafikont kapunk, amelynek azonban jóval nagyobb a hozama. Más szóval ugyanakkora kockázat mellett értünk el magasabb hozamot, kizárólag amiatt, mert az egyes eszközök különbözőképpen viselkedtek. Természetesen ez a gyakorlatban nem ilyen egyszerű, például tekintettel kell lenni arra, hogy a Hedge Fund-ok többsége már eleve használ tőkeáttételt, vagy a tőkeköltség hatásaira (lásd a cikk végén), a letéti követelmények okozta korlátokra és még sorolhatnám. A hatás azonban olyan erős, hogy érdemes tovább gondolkoznunk.

Természetesen ez a gyakorlatban nem ilyen egyszerű, például tekintettel kell lenni arra, hogy a Hedge Fund-ok többsége már eleve használ tőkeáttételt, vagy a tőkeköltség hatásaira (lásd a cikk végén), a letéti követelmények okozta korlátokra és még sorolhatnám. A hatás azonban olyan erős, hogy érdemes tovább gondolkoznunk.A stratégiák összehasonlításánál nem átlagolni kell a maximális drawdown-t, hiszen azok időpontja a legtöbb esetben nem egyszerre van. Ugyanakkor a hozamot igen, ha egyenlőek a súlyok. Ez az eltérés okozza a fenti előnyt. Hiszen ha elég alacsony a korreláció, kicsi a valószínűsége a drawdown-ok teljes egybeesésének, így a stratégiák keverésénél a kockázat relatív szempontból mérséklődik.

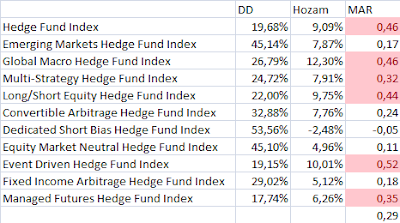

Nézzük meg mindezt konkrét példákon keresztül. Ezt a fő Hedge Fund indexek által tesszük meg, így szélesebb körű rálátással bírunk majd azokra a stratégia típusokra, ahol az eltérések a hozam adatokban is megmutatkoznak. Ahogy korábban is tettem, a Dow Jones (korábban Tremont) indexek adatait veszem alapul. A fő indexnek és a legfontosabb alindexnek is szerepel az éves átlagos nettó hozama, továbbá a maximális drawdown (DD). Az utolsó oszlopban a MAR ráta látható, amely a kettő arányát mutatja meg és lényegében a befektetési teljesítményt jellemzi (a háttér persze - ahogy megszokhattuk - ennél valamivel bonyolultabb, de ezt most nem fejtegetem, a későbbiekben tervezek akár itt, akár a BWM Blog-on írni a mutatókról, a Sortino ráta kapcsán amúgy is tartozom már ezzel). Pirossal kiemelve azok szerepelnek, amelyek meghaladják a táblázat alján lévő számtani átlagot. Értékteremtő tényező jellemzően ezeknél fordulhat elő, ahol a hozam-drawdown összefüggés a mezőny jellemző értékénél jobb értéket képes felvenni.

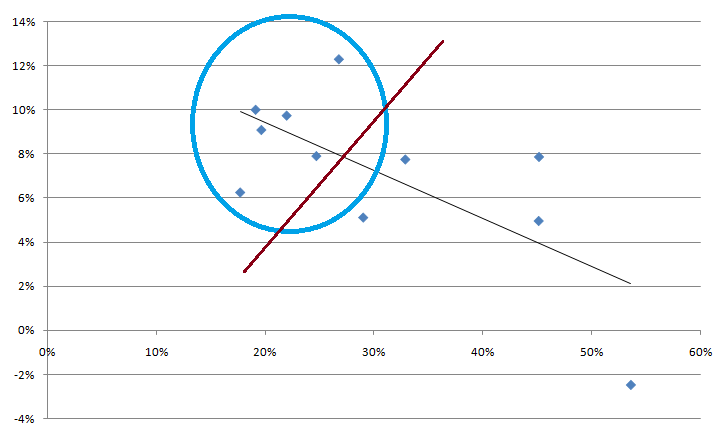

Mindezt egy érdekes grafikonon is ábrázolhatjuk, ahol a hozam a függőleges, a drawdown a vízszintes tengelyen szerepel. Az ábrán látszik a regressziós egyenes - amelynek fejtegetésébe most nem megyek bele, itt elegendő annyi, hogy statisztikai módszer a az egyes adatpontok trendjének ábrázolására. Ez jól jelzi, hogy az egyes stratégia típusok között komoly minőségbeli különbségek mutatkoznak. Minőségbeli különbség alatt itt azt érthetjük, hogy egyes esetekben a hozam és kockázat összefüggése jóval kedvezőbb lehetőséget teremt, mint más esetekben.

Mindezt egy érdekes grafikonon is ábrázolhatjuk, ahol a hozam a függőleges, a drawdown a vízszintes tengelyen szerepel. Az ábrán látszik a regressziós egyenes - amelynek fejtegetésébe most nem megyek bele, itt elegendő annyi, hogy statisztikai módszer a az egyes adatpontok trendjének ábrázolására. Ez jól jelzi, hogy az egyes stratégia típusok között komoly minőségbeli különbségek mutatkoznak. Minőségbeli különbség alatt itt azt érthetjük, hogy egyes esetekben a hozam és kockázat összefüggése jóval kedvezőbb lehetőséget teremt, mint más esetekben.

A lineáris regresszió trendvonala (fekete vonal) azonban itt nem választja el - akár egy képzeletbeli határvonal mentén - a jobb és rosszabb befektetéseket, hanem éppen az irányt jelöli ki. Érdemes a vonal bal oldali végén lévő pontokra fókuszálni, a barna vonaltól balra, más szóval az ábra bal felső zónájában keresgélni, hiszen itt magas a hozam és viszonylag alacsony a drawdown. Az érdekeseket be is karikáztam.

Mindenképpen a jobbak közé tartozik a Global Macro, a Long/Short Equity, az Event Driven és a Managed Futures. Az egyes szegmensek stratégiájának vagy indexeinek vegyítéséből kisimult eredményeket hozó fő Hedge Fund Index és a Multi-Strategy is nem meglepő módon megugrotta a lécet. Mivel most éppen a súlyozás hatásait vizsgáljuk és ezek explicite vagy implicite már eleve tartalmazzák ezt a hatást, a további tesztelésekből kihagytam őket.

Mindenképpen a jobbak közé tartozik a Global Macro, a Long/Short Equity, az Event Driven és a Managed Futures. Az egyes szegmensek stratégiájának vagy indexeinek vegyítéséből kisimult eredményeket hozó fő Hedge Fund Index és a Multi-Strategy is nem meglepő módon megugrotta a lécet. Mivel most éppen a súlyozás hatásait vizsgáljuk és ezek explicite vagy implicite már eleve tartalmazzák ezt a hatást, a további tesztelésekből kihagytam őket.

Pár megjegyzés. A sok esetben alacsonynak tűnő hozamoknál vegyük figyelembe, hogy a kockázatmentes hozam dollár alapon jóval alacsonyabb most is, és jellemzően alacsonyabb volt az elmúlt 16 évben az itt látottaknál. Ráadásul nettó, költségek levonása utáni hozamokról beszélünk. Az Event Driven belüli alkategóriák bontásait most nem vizsgáltam, ezzel tovább bonyolítanám a már így is nehezebben emészthető cikket.

A vizsgált 10 alindexből 6 esetén a maximális drawdown hónapja 2008 decembere és 2009 márciusa közé esett, tehát 16 éves időszak alatt 3 hónapon belülre. Ha kivesszük a stratégiákat vegyítő Hedge Fundokat tömörítő Multi-Strategy alindexet, akkor is 9-ből 5 az arány. Ez jól rávilágít arra, hogy a 2008-2009-es válság mennyire átfogó jelentőségű volt az egész szektorra, sőt a pénzügyi világra általában is, hiszen szinte mindenkit durván érintett. A maradék 4 kategóriából 3 szintén erőteljes visszaesést könyvelhetett el, rekord drawdown-t csak azért nem szenvedtek el, mert jellemzően korábban volt már ennél is rosszabb időszakuk. Így is a Global Macro 2008 októberében majdnem 15%-os, az Emerging Markets februárban több mint 32%-os, a Short Bias pedig az esés ellenére csak mérsékelten visszamászva a legrosszabb időszakaiból még így is 23-30% közötti drawdown-ban volt a válság (piacok szempontjából megélt) legsötétebb napjain. Így egyértelmű, hogy a kockázat tűrés szűk keresztmetszete éppen a 2008 vége, 2009 eleje időszak. (a negyedik kivétel a Managed Futures). Végső során tehát a már eleve vegyítőket az első, elméleti körös tesztekből kihagyva négy alkategóriával érdemes dolgozni itt.

Amennyiben a négy kategóriát egyenlően súlyozzuk, 9,9%-os éves hozamot érünk el, 13,82%-os maximális drawdown mellett. Ennek időpontja egyébként 2008 novembere. Ez önmagában véve minden alindexnél, sőt a fő indexnél is jobb MAR rátát eredményez: 0,72.

Amennyiben a négy kategóriát egyenlően súlyozzuk, 9,9%-os éves hozamot érünk el, 13,82%-os maximális drawdown mellett. Ennek időpontja egyébként 2008 novembere. Ez önmagában véve minden alindexnél, sőt a fő indexnél is jobb MAR rátát eredményez: 0,72.

Ami hamar feltűnik, hogy a négy indexből kettő esetén a maximális drawdown (lenti grafikon) időpontja teljes mértékben megegyezik (2009 február). Ez a kettő az egyébként teljesen más stratégiát alkalmazó Event-Driven és Long/Short Equity, ami ismét kiemeli a 2008-as események dominószerű mivoltát. Hozzá kell tenni: 2003 ótra igen erős a közöttük lévő együttmozgás. Így mindkettő belekeverése lényegében ugyanannak a drawdown időpontnak a nagyobb súlyát jelentené a vegyes stratégiában. Ezért a következő körben ezt a kettőt összesen egyharmados súllyal vesszük figyelembe, míg a Global Macro-t és a Managed Futures-t egyenként szintén ekkora arányban. Így az elért éves hozam 9,90%, a drawdown 12,92%, így a MAR enyhén javulva 0,77 lesz.

Nézzük meg, hogy mi van azokban az esetekben, ha párosával nézzük meg a 4 alindex közül, hogy mi kettőjük között az optimális súlyozás, a MAR-t maximalizálva. A bal alsó részben a legjobb MAR ráták, a jobb felső részben a bal - függőleges oszlop indexeinek a súlyai találhatóak. Természetesen a másik összetevő súlyát megkapjuk az adott százalék 100%-ból való levonásával. Láthatjuk, hogy a legjobb érték a 0,92 a Global Macro és a Managed Futures házasításából, méghozzá az előbbi 29%-os, az utóbbi 71%-os súlyával.

Nézzük meg, hogy mi van azokban az esetekben, ha párosával nézzük meg a 4 alindex közül, hogy mi kettőjük között az optimális súlyozás, a MAR-t maximalizálva. A bal alsó részben a legjobb MAR ráták, a jobb felső részben a bal - függőleges oszlop indexeinek a súlyai találhatóak. Természetesen a másik összetevő súlyát megkapjuk az adott százalék 100%-ból való levonásával. Láthatjuk, hogy a legjobb érték a 0,92 a Global Macro és a Managed Futures házasításából, méghozzá az előbbi 29%-os, az utóbbi 71%-os súlyával.

Ha a Long/Short Equity-t kihagyjuk és a hasonló, de enyhén jobb paraméterekkel rendelkező Event Driven-t használjuk csak a fenti Global Macro-Managed Futures optimális páosíráshoz képest, akkor az alábbi súlyok alapján jönnek ki a legjobb értékek: Event-Driven Global Macro 15%, Event-Driven 20%, Managed Futures 65% - hozam: 8,35%, drawdown: 8,48%, MAR ráta: 0,98. Ez nem jelent lényeges eltérést a fenti párosításhoz képest. Akármilyen szemszögből nézzük, a legjobb megoldás mindig a Managed Futures lényegesen 50% feletti, jellemzően kétharmad körüli arányával volt elérhető. Ez a szegmens annak köszönheti a nagy szerepét, hogy a legrosszabb időszakokban látványosan ellene megy a fősodornak - ahogy a fenti drawdown grafikonon is jól látható. Itt külön fontos kiemelni, hogy a Managed Futures jellemzően trendkövető stratégiát jelent határidős piacokon.

Ha a Long/Short Equity-t kihagyjuk és a hasonló, de enyhén jobb paraméterekkel rendelkező Event Driven-t használjuk csak a fenti Global Macro-Managed Futures optimális páosíráshoz képest, akkor az alábbi súlyok alapján jönnek ki a legjobb értékek: Event-Driven Global Macro 15%, Event-Driven 20%, Managed Futures 65% - hozam: 8,35%, drawdown: 8,48%, MAR ráta: 0,98. Ez nem jelent lényeges eltérést a fenti párosításhoz képest. Akármilyen szemszögből nézzük, a legjobb megoldás mindig a Managed Futures lényegesen 50% feletti, jellemzően kétharmad körüli arányával volt elérhető. Ez a szegmens annak köszönheti a nagy szerepét, hogy a legrosszabb időszakokban látványosan ellene megy a fősodornak - ahogy a fenti drawdown grafikonon is jól látható. Itt külön fontos kiemelni, hogy a Managed Futures jellemzően trendkövető stratégiát jelent határidős piacokon.

Az alábbi ábrán az alap Hedge Fund index, a négy kiemelt stratégia egyenlő súlyozásának, a két legjobb stratégia optimális súlyozásának, valamint a három legjobb stratégiának az optimális súlyozásának drawdown grafikonja látható. Vagyis a négy ismertetett variáció visszaeséseit mutatja. A legjobb a maximális MAR-ral rendelkező optimális és a Global Macro-Managed Futures optimális arány lett, más-más szűk keresztmetszettel.

A legjobb MAR melletti számokkal 25%-os drawdown tolerancia mellett 24,63%-os éves hozam lenne elérhető - szigorúan elméleti szinten, de nagy valószínűséggel a hozam is hasonló nagyságrendben növekedne. Amúgy sem tudjuk, hogy a jövőben így lesz-e. Ugyanez a fő Hedge Fund indexnél mindössze 11,55% lenne. A 24,63%-os hozamhoz majdnem háromszoros tőkeáttételre lenne szükség, és a saját tőkén felüli összeget nem adják ingyen: a kamatköltségeket ne felejtsük el. Azért nehéz számolni, mert időben változott, a tőkeáttétel mértéke is változik, egyes esetekben a költség implicit módon jelenik meg, a határidős termék kamattartalmában, sőt egyes esetekben (pl. részvényindex short) még időérték bevételt is jelenthet. A tőkeköltség miatt a súlyozás optimalizálás miatti alap-hozam sem mindegy. A jelenlegi (pl. IB 0,19% + 0,25% vagy minimum 0,5% USD alapon, minden deviza más és más) kamatkörnyezetben kisebb jelentősége van, magasabb kamatlábak esetén a hozamelőnyök relatív szintje arányaiban erősen eltorzulhat. Például, ha 5%-ra emelkedne, akkor az optimalizált hozamunk a saját tőkén felül minden "kölcsönvett" 100%-on csak 3,35% lenne, amíg szimplán Global Macro-ba fektetve 7,3%. Általánosságban elmondható: ahogy nő a jellemző kockázatmentes hozamszint, és így a tőkeköltség, úgy lehet érdemes növelni a magasabb hozamú részelemek súlyát, még akkor is, ha ez csökkenti a MAR-t. A gyakorlatban azért mégis egy kicsit alacsonyabbra kell venni a csodálatosan renitens, de szerényebb átlagos hozmú Managed Futures arányát. Hogy mennyivel: nem ismétlem magam, mindig az aktuális kamatkörnyezettől és a körülményektől függ.

A legjobb MAR melletti számokkal 25%-os drawdown tolerancia mellett 24,63%-os éves hozam lenne elérhető - szigorúan elméleti szinten, de nagy valószínűséggel a hozam is hasonló nagyságrendben növekedne. Amúgy sem tudjuk, hogy a jövőben így lesz-e. Ugyanez a fő Hedge Fund indexnél mindössze 11,55% lenne. A 24,63%-os hozamhoz majdnem háromszoros tőkeáttételre lenne szükség, és a saját tőkén felüli összeget nem adják ingyen: a kamatköltségeket ne felejtsük el. Azért nehéz számolni, mert időben változott, a tőkeáttétel mértéke is változik, egyes esetekben a költség implicit módon jelenik meg, a határidős termék kamattartalmában, sőt egyes esetekben (pl. részvényindex short) még időérték bevételt is jelenthet. A tőkeköltség miatt a súlyozás optimalizálás miatti alap-hozam sem mindegy. A jelenlegi (pl. IB 0,19% + 0,25% vagy minimum 0,5% USD alapon, minden deviza más és más) kamatkörnyezetben kisebb jelentősége van, magasabb kamatlábak esetén a hozamelőnyök relatív szintje arányaiban erősen eltorzulhat. Például, ha 5%-ra emelkedne, akkor az optimalizált hozamunk a saját tőkén felül minden "kölcsönvett" 100%-on csak 3,35% lenne, amíg szimplán Global Macro-ba fektetve 7,3%. Általánosságban elmondható: ahogy nő a jellemző kockázatmentes hozamszint, és így a tőkeköltség, úgy lehet érdemes növelni a magasabb hozamú részelemek súlyát, még akkor is, ha ez csökkenti a MAR-t. A gyakorlatban azért mégis egy kicsit alacsonyabbra kell venni a csodálatosan renitens, de szerényebb átlagos hozmú Managed Futures arányát. Hogy mennyivel: nem ismétlem magam, mindig az aktuális kamatkörnyezettől és a körülményektől függ.

Elfogadhatjuk-e azt a következtetést, hogy az optimális MAR, és ezáltal tőkeáttétellel növelhető hozam tolerálható kockázat mellett, eléréséhez elegendő kettő vagy három alkategóriát felhasználnunk, és azokat is az egyik oldalára erősen felülsúlyozni?

Hiába mutatta ki az optimalizáció ezt a megoldást a legjobbnak, óvatosnak kell maradni. Mind a gyakorlati megfontolások miatt, mind az adatokkal való körültekintő elbánás okán. Fontos, hogy néhány különböző megközelítésű stratégiát alkalmazunk, ez 4-5-öt jelent, és ezeket alapos elemzés után súlyozunk a drawdown, annak időpontja és a kamatköltség figyelembevételével számolt hozam alapján. Tudnunk kell, hogy milyenek az egyes alapok, vagy stratégiák, hiszen nincs két pontosan ugyanolyan. A különbözőség a rossz időszakok idején tanúsított eltérő karakterisztikájú nettó eszközérték mozgásban van, azon belül is kiemelt jelentőségű, hogy mekkora és főként mikorra esik a többiekhez képest a maximális drawdown.

---

Ha szeretnél további híreket kapni a Hedge Fund-ok világából és tanácsokat, hogy miként valósíts meg hasonló stratégiákat és befektetéseket, akkor iratkozz fel az RSS-re, vagy kérd email-ben a bejegyzéseket, és kövess minket a Facebook-on, valamint a Twitter-en is. Érdemes részt venned játékunkban is, ahol két több mint tízórás befektetési oktatási anyagot tartalmazó DVD-t nyerhetsz.

---

Ha pedig közvetlen, személyes, a te esetedben is alkalmazható megoldást, akkor keress minket itt.

Nézzük meg mindezt konkrét példákon keresztül. Ezt a fő Hedge Fund indexek által tesszük meg, így szélesebb körű rálátással bírunk majd azokra a stratégia típusokra, ahol az eltérések a hozam adatokban is megmutatkoznak. Ahogy korábban is tettem, a Dow Jones (korábban Tremont) indexek adatait veszem alapul. A fő indexnek és a legfontosabb alindexnek is szerepel az éves átlagos nettó hozama, továbbá a maximális drawdown (DD). Az utolsó oszlopban a MAR ráta látható, amely a kettő arányát mutatja meg és lényegében a befektetési teljesítményt jellemzi (a háttér persze - ahogy megszokhattuk - ennél valamivel bonyolultabb, de ezt most nem fejtegetem, a későbbiekben tervezek akár itt, akár a BWM Blog-on írni a mutatókról, a Sortino ráta kapcsán amúgy is tartozom már ezzel). Pirossal kiemelve azok szerepelnek, amelyek meghaladják a táblázat alján lévő számtani átlagot. Értékteremtő tényező jellemzően ezeknél fordulhat elő, ahol a hozam-drawdown összefüggés a mezőny jellemző értékénél jobb értéket képes felvenni.

Mindezt egy érdekes grafikonon is ábrázolhatjuk, ahol a hozam a függőleges, a drawdown a vízszintes tengelyen szerepel. Az ábrán látszik a regressziós egyenes - amelynek fejtegetésébe most nem megyek bele, itt elegendő annyi, hogy statisztikai módszer a az egyes adatpontok trendjének ábrázolására. Ez jól jelzi, hogy az egyes stratégia típusok között komoly minőségbeli különbségek mutatkoznak. Minőségbeli különbség alatt itt azt érthetjük, hogy egyes esetekben a hozam és kockázat összefüggése jóval kedvezőbb lehetőséget teremt, mint más esetekben.

Mindezt egy érdekes grafikonon is ábrázolhatjuk, ahol a hozam a függőleges, a drawdown a vízszintes tengelyen szerepel. Az ábrán látszik a regressziós egyenes - amelynek fejtegetésébe most nem megyek bele, itt elegendő annyi, hogy statisztikai módszer a az egyes adatpontok trendjének ábrázolására. Ez jól jelzi, hogy az egyes stratégia típusok között komoly minőségbeli különbségek mutatkoznak. Minőségbeli különbség alatt itt azt érthetjük, hogy egyes esetekben a hozam és kockázat összefüggése jóval kedvezőbb lehetőséget teremt, mint más esetekben.A lineáris regresszió trendvonala (fekete vonal) azonban itt nem választja el - akár egy képzeletbeli határvonal mentén - a jobb és rosszabb befektetéseket, hanem éppen az irányt jelöli ki. Érdemes a vonal bal oldali végén lévő pontokra fókuszálni, a barna vonaltól balra, más szóval az ábra bal felső zónájában keresgélni, hiszen itt magas a hozam és viszonylag alacsony a drawdown. Az érdekeseket be is karikáztam.

Mindenképpen a jobbak közé tartozik a Global Macro, a Long/Short Equity, az Event Driven és a Managed Futures. Az egyes szegmensek stratégiájának vagy indexeinek vegyítéséből kisimult eredményeket hozó fő Hedge Fund Index és a Multi-Strategy is nem meglepő módon megugrotta a lécet. Mivel most éppen a súlyozás hatásait vizsgáljuk és ezek explicite vagy implicite már eleve tartalmazzák ezt a hatást, a további tesztelésekből kihagytam őket.

Mindenképpen a jobbak közé tartozik a Global Macro, a Long/Short Equity, az Event Driven és a Managed Futures. Az egyes szegmensek stratégiájának vagy indexeinek vegyítéséből kisimult eredményeket hozó fő Hedge Fund Index és a Multi-Strategy is nem meglepő módon megugrotta a lécet. Mivel most éppen a súlyozás hatásait vizsgáljuk és ezek explicite vagy implicite már eleve tartalmazzák ezt a hatást, a további tesztelésekből kihagytam őket.Pár megjegyzés. A sok esetben alacsonynak tűnő hozamoknál vegyük figyelembe, hogy a kockázatmentes hozam dollár alapon jóval alacsonyabb most is, és jellemzően alacsonyabb volt az elmúlt 16 évben az itt látottaknál. Ráadásul nettó, költségek levonása utáni hozamokról beszélünk. Az Event Driven belüli alkategóriák bontásait most nem vizsgáltam, ezzel tovább bonyolítanám a már így is nehezebben emészthető cikket.

A vizsgált 10 alindexből 6 esetén a maximális drawdown hónapja 2008 decembere és 2009 márciusa közé esett, tehát 16 éves időszak alatt 3 hónapon belülre. Ha kivesszük a stratégiákat vegyítő Hedge Fundokat tömörítő Multi-Strategy alindexet, akkor is 9-ből 5 az arány. Ez jól rávilágít arra, hogy a 2008-2009-es válság mennyire átfogó jelentőségű volt az egész szektorra, sőt a pénzügyi világra általában is, hiszen szinte mindenkit durván érintett. A maradék 4 kategóriából 3 szintén erőteljes visszaesést könyvelhetett el, rekord drawdown-t csak azért nem szenvedtek el, mert jellemzően korábban volt már ennél is rosszabb időszakuk. Így is a Global Macro 2008 októberében majdnem 15%-os, az Emerging Markets februárban több mint 32%-os, a Short Bias pedig az esés ellenére csak mérsékelten visszamászva a legrosszabb időszakaiból még így is 23-30% közötti drawdown-ban volt a válság (piacok szempontjából megélt) legsötétebb napjain. Így egyértelmű, hogy a kockázat tűrés szűk keresztmetszete éppen a 2008 vége, 2009 eleje időszak. (a negyedik kivétel a Managed Futures). Végső során tehát a már eleve vegyítőket az első, elméleti körös tesztekből kihagyva négy alkategóriával érdemes dolgozni itt.

Amennyiben a négy kategóriát egyenlően súlyozzuk, 9,9%-os éves hozamot érünk el, 13,82%-os maximális drawdown mellett. Ennek időpontja egyébként 2008 novembere. Ez önmagában véve minden alindexnél, sőt a fő indexnél is jobb MAR rátát eredményez: 0,72.

Amennyiben a négy kategóriát egyenlően súlyozzuk, 9,9%-os éves hozamot érünk el, 13,82%-os maximális drawdown mellett. Ennek időpontja egyébként 2008 novembere. Ez önmagában véve minden alindexnél, sőt a fő indexnél is jobb MAR rátát eredményez: 0,72.Ami hamar feltűnik, hogy a négy indexből kettő esetén a maximális drawdown (lenti grafikon) időpontja teljes mértékben megegyezik (2009 február). Ez a kettő az egyébként teljesen más stratégiát alkalmazó Event-Driven és Long/Short Equity, ami ismét kiemeli a 2008-as események dominószerű mivoltát. Hozzá kell tenni: 2003 ótra igen erős a közöttük lévő együttmozgás. Így mindkettő belekeverése lényegében ugyanannak a drawdown időpontnak a nagyobb súlyát jelentené a vegyes stratégiában. Ezért a következő körben ezt a kettőt összesen egyharmados súllyal vesszük figyelembe, míg a Global Macro-t és a Managed Futures-t egyenként szintén ekkora arányban. Így az elért éves hozam 9,90%, a drawdown 12,92%, így a MAR enyhén javulva 0,77 lesz.

Nézzük meg, hogy mi van azokban az esetekben, ha párosával nézzük meg a 4 alindex közül, hogy mi kettőjük között az optimális súlyozás, a MAR-t maximalizálva. A bal alsó részben a legjobb MAR ráták, a jobb felső részben a bal - függőleges oszlop indexeinek a súlyai találhatóak. Természetesen a másik összetevő súlyát megkapjuk az adott százalék 100%-ból való levonásával. Láthatjuk, hogy a legjobb érték a 0,92 a Global Macro és a Managed Futures házasításából, méghozzá az előbbi 29%-os, az utóbbi 71%-os súlyával.

Nézzük meg, hogy mi van azokban az esetekben, ha párosával nézzük meg a 4 alindex közül, hogy mi kettőjük között az optimális súlyozás, a MAR-t maximalizálva. A bal alsó részben a legjobb MAR ráták, a jobb felső részben a bal - függőleges oszlop indexeinek a súlyai találhatóak. Természetesen a másik összetevő súlyát megkapjuk az adott százalék 100%-ból való levonásával. Láthatjuk, hogy a legjobb érték a 0,92 a Global Macro és a Managed Futures házasításából, méghozzá az előbbi 29%-os, az utóbbi 71%-os súlyával. Ha a Long/Short Equity-t kihagyjuk és a hasonló, de enyhén jobb paraméterekkel rendelkező Event Driven-t használjuk csak a fenti Global Macro-Managed Futures optimális páosíráshoz képest, akkor az alábbi súlyok alapján jönnek ki a legjobb értékek: Event-Driven Global Macro 15%, Event-Driven 20%, Managed Futures 65% - hozam: 8,35%, drawdown: 8,48%, MAR ráta: 0,98. Ez nem jelent lényeges eltérést a fenti párosításhoz képest. Akármilyen szemszögből nézzük, a legjobb megoldás mindig a Managed Futures lényegesen 50% feletti, jellemzően kétharmad körüli arányával volt elérhető. Ez a szegmens annak köszönheti a nagy szerepét, hogy a legrosszabb időszakokban látványosan ellene megy a fősodornak - ahogy a fenti drawdown grafikonon is jól látható. Itt külön fontos kiemelni, hogy a Managed Futures jellemzően trendkövető stratégiát jelent határidős piacokon.

Ha a Long/Short Equity-t kihagyjuk és a hasonló, de enyhén jobb paraméterekkel rendelkező Event Driven-t használjuk csak a fenti Global Macro-Managed Futures optimális páosíráshoz képest, akkor az alábbi súlyok alapján jönnek ki a legjobb értékek: Event-Driven Global Macro 15%, Event-Driven 20%, Managed Futures 65% - hozam: 8,35%, drawdown: 8,48%, MAR ráta: 0,98. Ez nem jelent lényeges eltérést a fenti párosításhoz képest. Akármilyen szemszögből nézzük, a legjobb megoldás mindig a Managed Futures lényegesen 50% feletti, jellemzően kétharmad körüli arányával volt elérhető. Ez a szegmens annak köszönheti a nagy szerepét, hogy a legrosszabb időszakokban látványosan ellene megy a fősodornak - ahogy a fenti drawdown grafikonon is jól látható. Itt külön fontos kiemelni, hogy a Managed Futures jellemzően trendkövető stratégiát jelent határidős piacokon.Az alábbi ábrán az alap Hedge Fund index, a négy kiemelt stratégia egyenlő súlyozásának, a két legjobb stratégia optimális súlyozásának, valamint a három legjobb stratégiának az optimális súlyozásának drawdown grafikonja látható. Vagyis a négy ismertetett variáció visszaeséseit mutatja. A legjobb a maximális MAR-ral rendelkező optimális és a Global Macro-Managed Futures optimális arány lett, más-más szűk keresztmetszettel.

A legjobb MAR melletti számokkal 25%-os drawdown tolerancia mellett 24,63%-os éves hozam lenne elérhető - szigorúan elméleti szinten, de nagy valószínűséggel a hozam is hasonló nagyságrendben növekedne. Amúgy sem tudjuk, hogy a jövőben így lesz-e. Ugyanez a fő Hedge Fund indexnél mindössze 11,55% lenne. A 24,63%-os hozamhoz majdnem háromszoros tőkeáttételre lenne szükség, és a saját tőkén felüli összeget nem adják ingyen: a kamatköltségeket ne felejtsük el. Azért nehéz számolni, mert időben változott, a tőkeáttétel mértéke is változik, egyes esetekben a költség implicit módon jelenik meg, a határidős termék kamattartalmában, sőt egyes esetekben (pl. részvényindex short) még időérték bevételt is jelenthet. A tőkeköltség miatt a súlyozás optimalizálás miatti alap-hozam sem mindegy. A jelenlegi (pl. IB 0,19% + 0,25% vagy minimum 0,5% USD alapon, minden deviza más és más) kamatkörnyezetben kisebb jelentősége van, magasabb kamatlábak esetén a hozamelőnyök relatív szintje arányaiban erősen eltorzulhat. Például, ha 5%-ra emelkedne, akkor az optimalizált hozamunk a saját tőkén felül minden "kölcsönvett" 100%-on csak 3,35% lenne, amíg szimplán Global Macro-ba fektetve 7,3%. Általánosságban elmondható: ahogy nő a jellemző kockázatmentes hozamszint, és így a tőkeköltség, úgy lehet érdemes növelni a magasabb hozamú részelemek súlyát, még akkor is, ha ez csökkenti a MAR-t. A gyakorlatban azért mégis egy kicsit alacsonyabbra kell venni a csodálatosan renitens, de szerényebb átlagos hozmú Managed Futures arányát. Hogy mennyivel: nem ismétlem magam, mindig az aktuális kamatkörnyezettől és a körülményektől függ.

A legjobb MAR melletti számokkal 25%-os drawdown tolerancia mellett 24,63%-os éves hozam lenne elérhető - szigorúan elméleti szinten, de nagy valószínűséggel a hozam is hasonló nagyságrendben növekedne. Amúgy sem tudjuk, hogy a jövőben így lesz-e. Ugyanez a fő Hedge Fund indexnél mindössze 11,55% lenne. A 24,63%-os hozamhoz majdnem háromszoros tőkeáttételre lenne szükség, és a saját tőkén felüli összeget nem adják ingyen: a kamatköltségeket ne felejtsük el. Azért nehéz számolni, mert időben változott, a tőkeáttétel mértéke is változik, egyes esetekben a költség implicit módon jelenik meg, a határidős termék kamattartalmában, sőt egyes esetekben (pl. részvényindex short) még időérték bevételt is jelenthet. A tőkeköltség miatt a súlyozás optimalizálás miatti alap-hozam sem mindegy. A jelenlegi (pl. IB 0,19% + 0,25% vagy minimum 0,5% USD alapon, minden deviza más és más) kamatkörnyezetben kisebb jelentősége van, magasabb kamatlábak esetén a hozamelőnyök relatív szintje arányaiban erősen eltorzulhat. Például, ha 5%-ra emelkedne, akkor az optimalizált hozamunk a saját tőkén felül minden "kölcsönvett" 100%-on csak 3,35% lenne, amíg szimplán Global Macro-ba fektetve 7,3%. Általánosságban elmondható: ahogy nő a jellemző kockázatmentes hozamszint, és így a tőkeköltség, úgy lehet érdemes növelni a magasabb hozamú részelemek súlyát, még akkor is, ha ez csökkenti a MAR-t. A gyakorlatban azért mégis egy kicsit alacsonyabbra kell venni a csodálatosan renitens, de szerényebb átlagos hozmú Managed Futures arányát. Hogy mennyivel: nem ismétlem magam, mindig az aktuális kamatkörnyezettől és a körülményektől függ.Elfogadhatjuk-e azt a következtetést, hogy az optimális MAR, és ezáltal tőkeáttétellel növelhető hozam tolerálható kockázat mellett, eléréséhez elegendő kettő vagy három alkategóriát felhasználnunk, és azokat is az egyik oldalára erősen felülsúlyozni?

Hiába mutatta ki az optimalizáció ezt a megoldást a legjobbnak, óvatosnak kell maradni. Mind a gyakorlati megfontolások miatt, mind az adatokkal való körültekintő elbánás okán. Fontos, hogy néhány különböző megközelítésű stratégiát alkalmazunk, ez 4-5-öt jelent, és ezeket alapos elemzés után súlyozunk a drawdown, annak időpontja és a kamatköltség figyelembevételével számolt hozam alapján. Tudnunk kell, hogy milyenek az egyes alapok, vagy stratégiák, hiszen nincs két pontosan ugyanolyan. A különbözőség a rossz időszakok idején tanúsított eltérő karakterisztikájú nettó eszközérték mozgásban van, azon belül is kiemelt jelentőségű, hogy mekkora és főként mikorra esik a többiekhez képest a maximális drawdown.

---

Ha szeretnél további híreket kapni a Hedge Fund-ok világából és tanácsokat, hogy miként valósíts meg hasonló stratégiákat és befektetéseket, akkor iratkozz fel az RSS-re, vagy kérd email-ben a bejegyzéseket, és kövess minket a Facebook-on, valamint a Twitter-en is. Érdemes részt venned játékunkban is, ahol két több mint tízórás befektetési oktatási anyagot tartalmazó DVD-t nyerhetsz.

---

Ha pedig közvetlen, személyes, a te esetedben is alkalmazható megoldást, akkor keress minket itt.